طور أعمالك مع أفضل برامج المحاسبة وإدارة الفنادق والمطاعم ووكالات السفر في السعودية

مع أي سوفت، نقدم لك أفضل برامج المحاسبة وإدارة الفنادق والمطاعم ووكالات السفر في السعودية. أنظمتنا مصممة خصيصًا لتلبية احتياجات أعمالك، مع التركيز على الكفاءة، السهولة، والامتثال للأنظمة الرسمية

معتمدين من الهيئات الرسمية السعودية

برامج أي سوفت معتمدة رسميًا من الهيئات السعودية، مما يضمن لك إصدار فواتير إلكترونية متوافقة بالكامل مع تعليمات هيئة الزكاة والضريبة. نوفر لك الحلول التي تبقي أعمالك في نطاق الامتثال بسهولة وثقة.

واجهة مرنة وسهلة الاستخدام

تم تصميم برامج أي سوفت لتكون سهلة ومريحة للمستخدمين. بفضل الواجهة المرنة والبسيطة، يمكنك اكتشاف جميع مزايا البرنامج وإدارة أعمالك بكفاءة وسرعة.

تطبيقات ويب لمرونة أكبر في العمل

مع تطبيقات الويب من أي سوفت، يمكنك إدارة عملك من أي مكان وعلى أي جهاز. استمتع بالمرونة التامة لتحكم كامل في عملياتك اليومية، أينما كنت.

برنامج إدارة الفنادق من أي سوفت هو جزء من أفضل برامج المحاسبة وإدارة الأعمال في السعودية

أي سوفت تقدم لك برنامج إدارة الفنادق المعتمد رسميًا من قبل الهيئات الرسمية السعودية، مصمم لتلبية جميع احتياجاتك. بفضل واجهته السهلة والاستخدام المرن، يمكنك إدارة فندقك بكفاءة، مع ضمان الرقابة الكاملة على العمليات اليومية ليبقى عملك دائمًا في المقدمة.

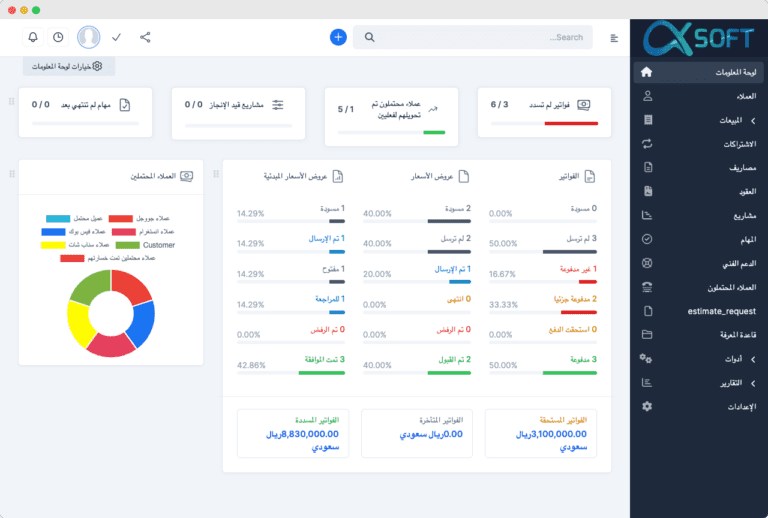

برنامج المحاسبة ونقاط البيع من أي سوفت هو الحل المثالي للشركات، المصانع، والمحلات في السعودية. يوفر لك نظامًا محاسبيًا متكاملًا يمكّنك من إدارة الحسابات، المبيعات، والمخزون بسهولة ودقة مع الالتزام بمتطلبات الفاتورة الإلكترونية وضريبة القيمة المضافة.

هدفنا الأكبر نجاح عملك واستمراريته، لذلك قدمنا لك برنامج إدارة خدمة العملاء CRM الذي يوفر لك الحلول الإدارية المميزة التي تزيد من رضا عملاءك وثقتهم.

نظام إدارة المطاعم من أي سوفت هو خيارك الأفضل لتبسيط عمليات مطعمك أو مقهاك. تم تصميم البرنامج ليناسب احتياجات جميع أنواع المطاعم والمقاهي والكافيهات، مما يمنحك المرونة والسهولة لإدارة عملك بكفاءة.

برنامج أي سوفت لإدارة حسابات وكالات السفر والسياحة هو الخيار المثالي لتنظيم شؤون وكالتك بكفاءة. يتيح لك نظامنا المحاسبي المتكامل إدارة جميع العمليات المالية بسهولة، مع دعم كامل لإصدار الفواتير الإلكترونية وفقًا لمتطلبات هيئة الزكاة والضريبة.

تم تصميم نظام الأرشفة الإلكترونية من أي سوفت لتخزين وفهرسة ملفاتك بكل سهولة وأمان. مع برنامجنا، يمكنك حفظ الوثائق الهامة، إزالة البيانات المكررة، والوصول إلى الملفات بسرعة باستخدام أدوات البحث المتقدمة، مع ضمان تحديد صلاحيات المستخدم لحماية البيانات.

مع أي سوفت، نقدم لك خدمة تصميم مواقع ويب مميزة تهدف إلى جذب انتباه زوارك وتحويلهم إلى عملاء فعليين. نعتمد على استراتيجيات متكاملة لضمان تفوقك في مجالك، مع تصميمات فريدة تعكس هوية عملك وتُبرز احترافيتك.

نظام شموس الآلي، الذي أطلقته وزارة الداخلية في السعودية، يهدف إلى نقل معلومات المتعاملين مع المنشآت الخاصة، مثل الفنادق، إلكترونيًا إلى مركز المعلومات الوطني. مع أي سوفت، نقدم لك تطبيق شموس معتمد، سهل الاستخدام، سريع وآمن، لضمان الامتثال الكامل للأنظمة وتبسيط العمليات.

عملاؤنا المميزين